今年以来,外贸不及预期困扰着许多纺织企业,甚至在某种程度上,传统旺季大不如前也是受到了外贸订单缺失的波及。

按照市场惯例,下半年,纺织企业除了要应对国内的“双十一”,还将迎来一波圣诞季的外贸订单。在走访调研中,某工贸一体企业也表示,外贸订单确有回暖,主要是圣诞季订单有所下达。

数据向好,外贸市场有好转趋势

要看清外贸订单的具体情况,就不得不参考官方发布的相关数据。

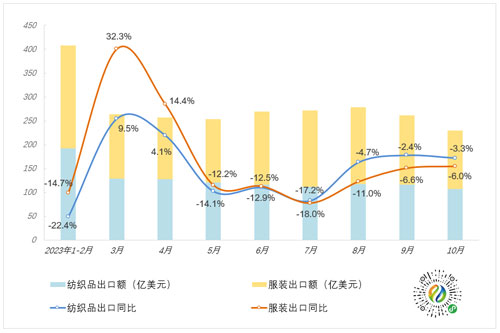

海关总署统计数据显示,10月,我国纺织品服装对全球出口229.7亿美元,同比下降4.8%(以人民币计同比下降1.5%)。其中,纺织品出口107.1亿美元,同比下降3.3%(以人民币计同比微增0.1%);服装出口122.6亿美元,同比下降6.0%(以人民币计同比减少2.9%),降幅较上月收窄0.6个百分点。

从数据可以看出,当前世界经济增速放缓,全球纺织供应链正处于深度调整阶段,纺织外贸市场整体承压运行。但随着同比降幅进一步收窄,积极变化也在逐步形成。正如上述纺织企业所言,圣诞季订单的下达无疑为外贸市场注入了一丝活力。

以某纺织企业为例,在上半年的时候,其外贸订单只能勉强维持1个月左右,缩水幅度接近50%。彼时,他曾感慨道,从订单层面看,内销早已吊打外贸;而10月末,他却欣喜发现,当前所接外贸订单能持续到年底,已有好转趋势。

无独有偶,近期,另一家纺织老板也接到了一笔又一笔的外贸订单,由于交期卡得极为紧张,现在厂里正在赶工生产。

舱位紧张,涨价或再度压缩利润

看完出口数据,我们再来看看另外一个关键性指标——海运情况。

有消息称,近期,船公司们又开始了新一轮的涨价计划,赫伯罗特、CMA、马士基等船公司再度发布部分航线的费用征收调整通知。

从航运指数来看,上周北美航线整体舱位紧张,市场运价继续上涨。美东航线运价指数为849.7点,较上周上涨8.3%;美西航线运价指数为1222.6点,较上周上涨10.7%。

这里我们捕捉到两个重要信息,舱位紧张和运价上涨。一般情况下,只有在外贸订单大量出货的情况下,舱位才会出现紧张。当舱位不足以应对出货需求,海运运价上涨自是顺理成章。

某位外贸人士透露,“10月末,我们需要装柜发货。可柜子太难定了,我们客户又催得很急。如果月底不能按时交货,他就要求我们改走空运,空运价格真的有点吃不消。 ”

面对内卷外压的市场环境,纺织企业普遍在以微利运行。如果海运无法顺利出货就要被迫转空运,但空运价格又是海运的好几倍,将直接导致这笔订单无利可图,搞不好还需要别的订单去弥补这一单的损失。

今年,以外贸为主的纺织企业真的很艰难,好不容易有点回暖了,却出现了缺柜、运价上涨之类的变数,使得利润再度被稀释。

综合来看,虽然外贸订单有回暖的趋势,但持续性仍不被业内看好。临近年底,更多的纺织企业还是想平稳过渡,寄希望于明年的市场能变得好一点。