近年来,受出生人口下滑、经济大环境等因素叠加影响,童装行业迈入洗牌期,“弱势”企业逐步退出市场,“强势”企业更加注重自我进化能力,产品更迭频繁,营销不断创新升级。童装观察盘点2023年体量超10亿的童装品牌,我们发现,经历了三年疫情寒冬的洗礼,能够达到这一门槛的童装玩家寥寥无几,而且能做到一定规模的多数为较早一批进入市场的老品牌。

1:盘点体量超10亿童装品牌

在童装市场,目前森马服饰旗下童装业务直逼百亿市场规模。财报显示,2023年森马服饰的儿童服饰营收93.73亿元,同比增长4.92%;儿童服饰毛利率同比增长4.9%至46.78%。在品类布局方面,冬季羽绒服、夏季T恤为热销核心品类,连衣裙、防晒衣、裤装、鞋品等品类增长趋势明显。

相较休闲服饰、时尚品牌而言,运动童装表现可圈可点。据361°公布2023年年报,其361°儿童营收同比增长35.7%,至19.58亿元。

尽管耐克、安踏并未单独公布儿童服饰业务规模,但我们通过查询各大电商平台数据显示,两家体量规模均超10亿元。据魔镜洞察显示,综合天猫、淘宝平台数据,2023年耐克儿童营收约15.6亿元,而2023年安踏儿童营收约12.5亿元。值得一提的是,过去一年,安踏儿童也在加速扩充线下市场,2023年底安踏儿童门店共2778家,同比增加99家。

有人业绩在逆势上扬,也有人在遭遇成长困境,曾经跨越10亿门槛的安奈儿、太平鸟童装Mini Peace在2023年业绩表现均不如预期。

据悉,成立1999年的安奈儿主营中高端童装业务,旗下拥有“Annil安奈儿”“ ANNIL BLUE”两个童装品牌,涵盖大童装与小童装两大类别。2023年财报显示,安奈儿营收8.1亿元,同比下滑-14.13%。净利润亏损-9,955.15 万元。

创立于2011年的Mini Peace童装,定位中高端,瞄准一二线城市消费群体,2023年,Mini Peace童装营收9.6亿元,同比下滑12.51%;毛利率同比增长5.64%为55.53%。

此外,2023年嘉曼服饰靠卖童装实现营收11.51亿元,同比增长0.76%。目前公司旗下自有品牌有水孩儿、暇步士、Bebelux和菲丝路汀,授权代理品牌哈吉斯(Hazzys)。从毛利率来看,相较以上几大品牌而言,嘉曼服饰的童装毛利率最高,为60.02%。

2:童装品牌下一个阶段竞争焦点是什么?

据 Euromonitor 预计,2026 年国内童装市场规模将达到 4170.5亿元。另外,近年来童装因刚性属性表现出超强的成长韧性,吸引不少服装巨头及新面孔纷纷涌入,不乏北面、迪桑特在内的专业户外运动品牌。那么,在竞争激烈的童装市场,留在牌桌上的品牌们竞争的焦点是什么?

一是面料功能性创新成为品牌发力的新方向。无论是在专业运动场景下还是日常穿着场景中,新生代父母选购童装的关注点都在变化,从最初的价格,到设计,再到品质。现阶段父母对产品功能性有了更高的诉求,比如儿童泳装是否采用抗氯功能的科技面料,防晒衣是否具有良好的透气性、舒适凉感等功能。

在这一发展趋势下,越来越多的公司着重发力产品的科技属性,例如安踏儿童围绕面料功能性,细分出排汗、速干、防风、保暖、防蚊等面料,并且根据不同季节向市场推出产品。2023年4月安奈儿推出水木电子束接枝抗病毒抗菌面料,并将电子束接枝抗病毒抗菌面料应用到“安心衣”。在此前,安奈儿针对儿童皮肤薄嫩、易过敏等特点,研发出多种面料,如清爽透气的拉架珠地布针织面料、遇水现花的魔术印花面料、轻薄防晒的皮肤衣面料等。水孩儿也将更多的功能型面料科学运用在了新产品上,例如采用一些三防面料或者速干面料,具有防风、防水、防油,或者透湿、速干等效果。

二是户外童装被诸多运动品牌及服企视为未来重要的增长引擎。安踏、特步、北面、迪桑特、探路者、Helly Hansen、伯希和、蕉下等品牌都在发力户外童装线,不少品牌加速开设了线下童装门店,今年1月,迪桑特在江苏南京德基广场开设了首家迪桑特童装店,去年3月北面在北京金源新燕莎商场也开设了首家大中华区童装门店,后续童装门店分别进驻到郑州丹尼斯大卫城、青岛万象城等地。此外,森马服饰也在2023年报中提及提速发力儿童运动赛道,通过成立儿童运动商品项目组,共享各品牌材料规划、供应链资源,并专注于“科技+运动”,贯穿各产品品类,提供场景的解决方案。

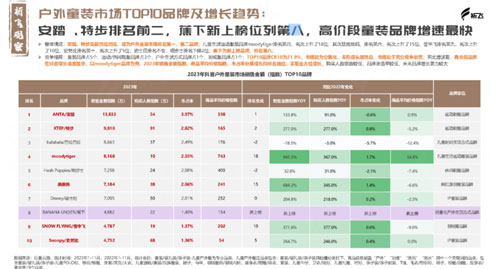

从市场份额来看,户外童装赛道头部效应明显,竞争日趋激烈。据抖音《2023年户外童装市场洞察报告》显示,2023年1月至11月期间,抖音户外童装销售金额排名前TOP10品牌分别是安踏儿童、特步儿童、巴拉巴拉、moodytiger、暇步士、辰辰妈、迪士尼、蕉下、雪中飞、史努比,而排名首位的安踏儿童市占率仅为3.97%,排名第二的特步儿童市占率为2.82%。这也意味着,户外童装赛道品牌竞争较为分散,目前尚无垄断性企业出现,每个玩家都有机会跑到赛道前列。除此之外,国内大众化童装市场趋于饱和,对于想要发力高端市场的品牌来说,户外童装兼具功能属性和成长潜力也是多品牌争相涌入赛道的一大原因。

三是童装品牌与IP联名撬动新增长。如今IP联名已成国内常见的品牌营销手段,不少童装品牌倾向选择与儿童喜爱的IP相结合打造产品的差异化,提升产品复购率。例如,巴拉巴拉与奥特曼联名打造T恤,2023上半年该联名系列T恤销售超亿元,成为超级爆品。尝到甜头的巴拉巴拉近期与奥特曼、三丽鸥家族、海昌、SICO、线条小狗等IP持续合作,构建bala T的IP矩阵,满足年轻亲子家庭对多样化产品的选择。同时,Mini Peace童装也曾多次进行跨界合作IP的爆款打造,先后跟迪士尼、哆啦A梦、中国航天、菲力猫、小黄人等IP合作。另外,戴维贝拉与库洛米、大耳狗、Hello Kitty联名合作,打造儿童T恤、运动鞋、凉鞋等品类。

不过,随着IP联名大战愈演愈烈,授权知名IP价格也是涨了一波又一波,缺少资金实力、品牌运营能力的童企很难负担的起这笔价值不菲的费用投入。

综合来看,尽管能够跨越10亿门槛童装品牌并不多,但童装市场成长空间潜力大,谁都希望从中分得一杯羹。不难预见,未来几年能够脱颖而出的品牌或者仍然留在牌桌上的品牌,既需要企业对于消费者需求变化有精准的洞察力,更需要企业有强大品牌运营能力和执行能力,才能一直走在行业前沿。