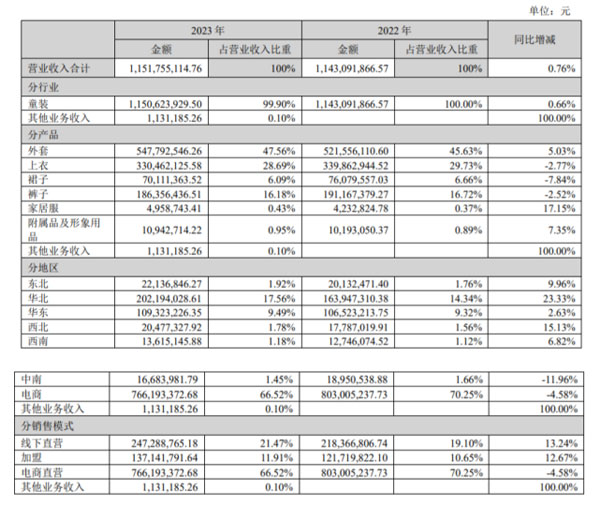

4月23日,嘉曼服饰披露2023年年报。财报显示,公司实现营收11.52亿元,同比增长0.76%;归母净利润1.80亿元,同比增长8.55%;扣非净利润1.24亿元,同比下降9.46%。

对于整体盈利能力有小幅度上升,公司解释,随着国内线下实体经济呈稳定趋势,使得线下实体店(Mall、百货商场、专卖店)的客流量相比于2022年有了稳步的提升。但受外部环境及宏观经济形势的影响,消费者的消费意愿回升速度较慢,同时2023年线上平台销售增长速度相较2022年有所放缓。

2023年嘉曼服饰实现营收11.5亿,童装毛利率高达60.02%

创立于1992年的嘉曼服饰主营童装,2019年至2023年,嘉曼服饰靠卖童装实现营收8.97亿元、10.43亿元、12.14亿元、11.43亿元、11.51亿元。在毛利率方面,与行业内多数童装品牌相比,嘉曼服饰的毛利率比较高,为60.02%。

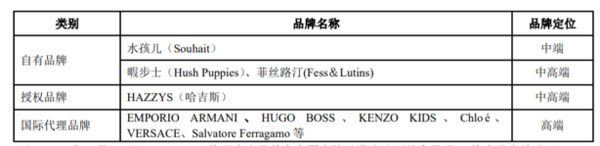

2022年,嘉曼服饰在创业板成功上市,成为为数不多且以童装业务为主的上市企业之一。公司采用多品牌运营策略,旗下自有品牌有水孩儿、暇步士、Bebelux和菲丝路汀,授权代理品牌哈吉斯(Hazzys)。另外,国际零售代理品牌包括Bebelux 集合店、 EMPORIO ARMANI、HUGO BOSS 等童装品牌。

值得一提的是,为了应对国内服饰市场的激烈竞争,部分企业选择扩大优势品类,或者海外并购,加强核心竞争力。比如2023年9月嘉曼服饰斥巨资5880万美元(约合人民币4.27亿元)收购暇步士(Hush Puppies)品牌中国内地及香港、澳门区域IP资产,包括“暇步士”、“Hush Puppies”等核心商标以及全品类的155个相关商标和2项专利、4项著作权、6项域名等IP。而暇步士收购完成后,不但让公司节约授权费,还将核心品类从童装延伸到成人服饰、鞋类、箱包皮具等,市场扩大至港澳。

据悉,哈吉斯是韩国LG集团分拆出来的时装品牌,主打英伦校园风情,公司于2015年获得哈吉斯童装在中国大陆地区(不包括港澳台)的独家授权,公司可以独立进行哈吉斯品牌童装的设计、生产、运营推广和销售。而哈吉斯在中国的成人服饰业务早在2011年就独家授权给报喜鸟,2023年哈吉斯实现营收17.58亿元,成为报喜鸟的第一大收入来源。可以看到,现阶段嘉曼服饰的暇步士和哈吉斯童装仍处在成长期,菲丝路汀处在培育期。

分产品来看,公司营收占比位列前三的产品分别是外套、上衣、裤子。其中,外套营收贡献5.48亿元,占营收比重47.56%;上衣营收贡献3.3亿元,占营收比重28.69%;裤子营收贡献1.86亿,占营收比重16.18%。另外,相较其他品类出现下滑,外套增长稳健,同比增长5.03%,家居服增长幅度最高,达到17.15%。

分地区来看,公司主要销售市场在华北、华东,2023年营收占比分别为17.56%、9.49%,其余地区营收占比不足2%。

分渠道来看,公司通过线上与线下、直营与加盟的多元化全渠道销售模式。在直营方面公司多集中在国内内一线、二线城市众多知名商场开设直营店铺,2023年线下直营营收2.47亿元,同比增长13.24%。加盟营收1.37亿元,同比增长12.67%。2023年公司直营店共计 165 家,加盟门店374家,其中去年公司新开直营门店17家,包括水孩儿4家、暇步士3家、Bebelux3家、哈吉斯7家。

另外,嘉曼服饰线上销售收入占比较高,2023年线上营收7.66亿元,同比下滑4.58%,占比高达66.52%。2019年-2022年,其线上渠道营收占比分别为52.91%、61.59%、65.23%、70.25%。目前,公司已经在唯品会、天猫、抖音、京东等国内知名电商平台开设店铺。值得关注的是,嘉曼服饰2022年的招股书显示,通过唯品会实现的销售收入占总收入的两到三成。

从更长远发展来看,如果公司过渡依赖线上平台,可能会导致公司未来业绩面临巨大的不确定性风险。

对于未来业务增长来源,公司表示,业绩增长主要来自三大品牌水孩儿、暇步士和哈吉斯童装,公司将围绕设计、版型、面料、工艺方面继续提高产品的竞争力,并通过市场营销活动进一步打造品牌影响力。例如,水孩儿将更多的功能型面料科学运用在了新产品上,通过采用三防、速干等黑科技面料,让产品具有防风、防水、防油,或者透湿、速干等效果。在线下渠道拓展方面,水孩儿、暇步士和哈吉斯会持续发展加盟商,并择优选择位置好、流量高的购物中心及商场开设直营门店。