服装企业开展电子商务的轻与重

在我看来,传统服装企业的电子商务模式远比PPG,Vancl的更“轻”,为什么这么说?

传统服装企业开展电子商务,是将传统零售业务的供应链及物流体系、线下渠道等各“重”环节进行的整合,并利用自身的优势(品牌、客户群资源、零售经验)来实现线上线下的立体营销,相对轻模式来说,服装企业其实拥有更高的运维控制权,成本投入更小,步伐更为轻盈。

传统服装企业深谙零售经营,然其在电子商务的网络信息技术的薄弱则是其不足与劣势之处。

电子商务的一个明显特征就是:快。 这不仅要求服装企业能够通过市场的动态快速做出营销策略、方向上的调整,体现在电子商务平台网站上,更要求网站的更新能及时满足网上销售业务实际开展的需求(如:功能需求、技术需求、界面设计需求等)。电子商务网站开发与建设,需要长期系统的维护、优化和升级,若网店系统平台无法实现因业务的增长而自由地扩展,那么,电子商务技术上的不足必将成为服装企业快速开拓市场的一个绊脚石,这样服装企业势必无法及时把握机遇,造成资金时间上的浪费,从而丧失抢夺潜在客户的良机和先机。 显然,电子商务平台技术是服装企业开展电子商务的基础。

因此,服装企业的电子商务还得攻破网上商店平台搭建的技术难关。可考虑通过业务外包解决企业电子商务网站所需的技术问题。

服装电子商务的未来发展趋势

是不是所有的传统服装企业都适合进军电子商务呢?

博商认为:服装企业开展电子商务,需要正确认知企业自身定位与网购消费者市场实际需求的对接可能性。

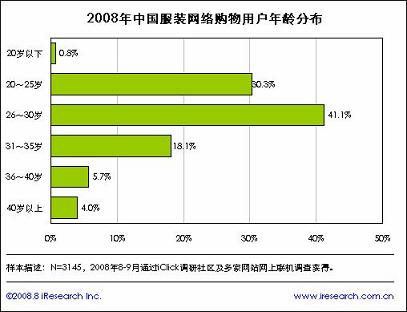

(本图自艾瑞咨询《2008年中国服装电子商务发展报告》的报告与分析)

据艾瑞《2008年中国服装电子商务发展报告》中有关“中国服装网络购物用户年龄分布”的数据报表显示:20岁以下,20 ~25岁,26~30岁,31~35岁,36~40岁以及40岁以上的网购者所占据的比例分别为:0.8%、30.3%、41.1%、18.1%、5.7%和4.0%。 这样的数据说明:年轻的消费者显然更热衷于服装网上消费,其市场潜力是巨大的。同时,这意味着,目前阶段,服装企业若能抓住年轻一代群体的口味,则能在服装网购市场抢占先机。

国内著名的电子商务解决方案提供商博商软件认为:中国的网购消费人群对服装品牌的认知、喜爱的不同,以及网购各年龄阶段消费能力和物质追求上的差异,必然使得中国未来的服装电子商务市场呈现多层次、多样化的生态。

从正统的男装、女装再到童装,从大众消费品牌再到小众偏爱,从休闲系列到运动系列,从低端消费市场再到高端人群...... 中国服装电子商务领域确实还有很多的蓝海尚待挖掘。

在不久的将来,那些驻足观望的传统服装企业,势必进军电子商务,冲击未来市场格局,服装网购市场必将呈现百家齐放,百家争鸣的局面。 届时,PPG,Vancl,仅仅是服装电子商务领域的沧海一粟。