当前,纺织服装专业市场的投资规模持续增长。据中国纺织服装专业市场联盟本月统计,绍兴中国轻纺城、义乌中国小商品城等大型旧市场改造、升级扩建工程项目不计在内,仅2007年已开业市场和2007、2008两年内即将开业的新市场项目即有37个,投资总额超过466.85亿元,总建筑面积已达1305.5万平方米以上。新增纺织服装专业市场在区域分布、市场规模、经营类别、投资力度等方面也表现出了不同的特点。

区域分布:

东部省市仍是重点,新的布局瞄向中部

从区域分布来看,新增纺织服装专业市场的重点投资区域仍集中在东部沿海省市,江苏、北京、山东新增市场数量居前列。其中江苏新增8家,在全国新增市场数量中占21%,山东和北京各增5家,分别占总量的13%。(参见表一)

另外,安徽合肥、河南郑州、辽宁沈阳等中部城市也表现了新生市场的活力。合肥新增有4家服装市场,郑州世贸商城新增的M区将达20万平方米,沈阳国际纺织服装城落子沈阳,一期建设即有60万平方米,全部建成将达138万平方米,目标将成为一“最”——国内最大体量的纺织服装专业市场。

具体来看,江苏省独占鳌头,新增8家纺织服装专业市场,其占地面积也是在全国新增市场中高达41%。江苏纺织工业在我国的产业布局中占有重要地位,历史悠久,规模较大,配套齐全,产业链较为完整,市场竞争力较强。资本、技术、产品开发、生产都在向江苏这个纺织重地集聚。但长期以来,江苏纺织服装业也表现了外贸依存度较高的特点。坚持国际市场与国内市场并重,大力发展现代服务业、现代物流业也是江苏省纺织工业“十一五”期间的重要任务。顺应这种形势,一举兴起、规模较大的无锡新世界国际纺织服装城、湖塘纺织城、嘉兴·南方中国纺织城等都选择了紧紧依靠优势的产业资源、地缘优势,得到当地政府和行业的大力扶持。多年来以服装产品中转闻名的常熟招商城也加大了旧城改造步伐,以适应当前纺织服装品牌发展需求。非国有资本运作的常熟天虹服装城也是看准了招商城的“磁场”优势,顺势入位,拟以全新理念的品牌营销中心定位在招商城商流中分一杯羹。

从另一投资热点区域北京市场来看,新生市场集中在北京南南城原大红门、木樨园商圈内。北京大红门商圈除旧城改造、二期频上之外,新增的市场中以纺织面料类产品为主,如北京方仕国际轻纺城、北京国际轻纺城、北京威涛服装辅料城。这主要是因为,大红门商圈内共有服装、服饰、面料、鞋帽、日用百货批发等各类市场24个,1000多个服装品牌,日均客流量20余万人次,已经形成我国长江以北地区最大的服装集散市场,大红门服装城、新世纪商城、天雅服装大厦、京温大厦等大型服装和面料市场,在北京乃至华北、东北和西北地区都享有较高知名度。而构成北京服装批发市场主体的浙江乐清籍企业经过十多年的探索,不仅在大红门各大批发市场购买摊位,开设窗口,辐射国内外市场;也已在丰台、大兴等城乡结合部兴建服装加工厂,建成产、供、销紧密结合的稳固产业基础。服装企业形成“前店后厂”格局。目前在大兴南小街、德茂庄一带已集中了600多家大、中型服装加工厂。产业需求催生了北京新的纺织类市场的兴起。

而从鹏润国际时尚交易中心、北京大红门服装城(鑫福海)项目目标来看,二者都把焦点聚集在了北京的时尚产业地位上——要做全新理念的品牌时尚贸易中心。这契合了北京“打造世界时装之都”的建设脚步,同时也将强化北京在服装品牌营销、展示、物流中的地位和作用。

市场规模:

出手即上10万 百万不算稀奇

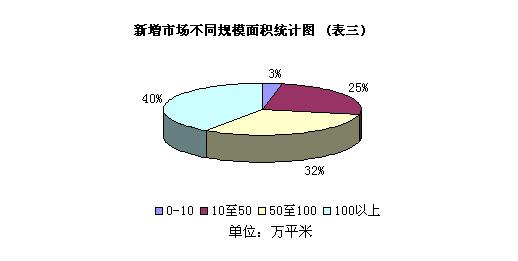

常规来看,10万平米以下的纺织服装专业市场因为风险低、易于操作而多受投资商、开发商青睐。但在此番新增市场浪潮中,市场建设规模已经日益扩大,10万平方米以下的市场仅占22%,而10-50万平方米的市场成为主流,占45%(参见表二);经营面积超100万平米“巨无霸”类市场也达5家,市场数量上占14%,但这5家市场的经营面积却占到新增市场总体经营面积的40%。(参见表三)

规模较大的新增专业市场大多目标在于提供完备的功能设施、配套服务,多以“X大中心”、“X大平台”为宣传口号。无锡新世界国际纺织服装城、沈阳国际纺织服装城、鹏润国际时尚交易中心、广州纺织博览中心等莫不如是。这将大大改变过去人们对批发市场“铺面格局”的常规认识。如无锡新世界国际纺织服装城130万平米的体量内设产品交易区、新品展示区、会议洽谈区、仓储货流区、商务办公区、餐饮住宿区、咨询服务区、推广活动区等八大分区,并且涵盖纺织服装各种类别,建成后将成为全球第一大纺织服装集散地和全球最大的品牌服饰连锁加盟中心。60万平方米的鹏润国际时尚交易中心将以打造中国最高端、最专业的服装品牌旗舰展示中心、品牌运营中心,中国时尚品牌的全球招商中心、全球服装时尚品牌及时尚消费品采购基地为核心目标。

经营类别:

综合市场大而全 精准定位受推崇

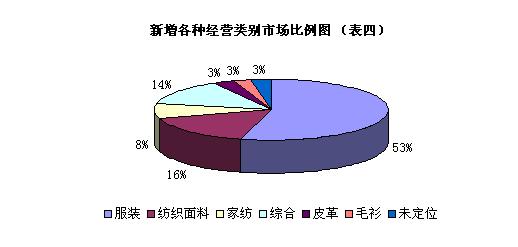

从调查数据看,新增市场中以服装类为多,占53%,纺织面料类占16%,经营综合类市场占14%,家纺类占8%。(参见表四)

分析服装类新增市场的增长较快的原因,主要在于产业发展形势发生的变化。在服装内需市场不断增长的情况下,不少服装企业已经把主动把产品市场聚焦在了国内。同时在原材料价格上涨、人民币持续升值、劳动力成本逐年提高、出口退税率下调等综合情况下,原来一部分外销市场亦将转向国内,这也直接促进了我国服装专业市场的蓬勃发展。

而体量较大的市场多为综合类定位。无锡新世界国际纺织服装城、沈阳国际纺织服装城等都将目标锁定在了百万平方米以上,因此“大而全”就成了其致胜的“必由之路”。

同时我们也看到上海国际家用纺织品产业园、四季青·安徽女装市场、海阳国际针织毛衫城等都采取了产品导向的精准化定位,郑州世贸商城M区亦以只认“大户”为目标。这种定位战略也是市场选择、产业分工的必然结果。新的市场发展阶段,只有术有专攻、错位经营、充分依托当地产业资源优势,才能取得更多的竞争机会。

投资力度:

大手笔谋大事业 “大块头”更需大智慧

统计数据表明,新增市场的投资总额超过466.85亿元。其中,投资额在10亿元以下的项目占42%,投资额在10-30亿元的占22%,投资额在30亿元以上的占19%。(参见表五)

无锡新世界国际纺织服装城号称投资40亿元,全程推广费用6亿元,与3万入驻商户实现共赢,北京的鹏润国际时尚中心表示投资38亿元,沈阳国际纺织服装城投资规模将达36亿元,中国国际服装城(苏州)的投资规模高达50亿元。分析来看,在不断追求规模效应的投资理念之下,百万平米以上专业市场不惜投入重金,全力打造市场的出场轰动效应,也是不得不为之举。因为当前充分竞争的市场格局下,要投资商有信心、要经营商户有信心,与市场运营管理方同舟共济、同心同德,也是非有较强经济实力、较好的经营管理谋略不能为之。(E02)