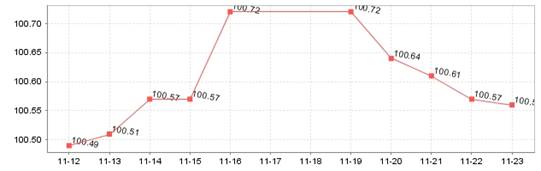

中国绸都网上周,盛泽化纤类产品价格总指数收盘于100.56点,与前周相比微幅下降了0.16点。分产品类别看,上周化纤面料价格指数收于99.96点,下降0.13点,化纤原料价格指数收于102.1点,与前周指数相比下降了0.25点。

(上图为“中国•盛泽丝绸化纤指数”总指数曲线)

从分类产品指数看,化纤面料中的常规产品涤塔夫、尼丝纺指数上周收盘分别在99.94点、100.19点,与前周比较,前者下跌了0.02点,后者与前周持平。作为盛泽市场目前的主流交易品种,涤塔夫价格的下跌,对整个化纤面料价格形成了一定的拖累,带动了化纤面料价格指数的回落。另从化纤面料产品的销售看,上周盛泽市场五枚缎、轻盈纺产品市场买盘增多,提花直条绸、菱形格等产品也颇为走俏;锦棉系列产品、导电系列面料销售也很活跃其中。但与上述产品相比,市场上全弹桃皮绒、全弹春亚纺系列等两大类常规产品的销售却比较疲软。上周,盛泽市场化纤原料价格指数与前周相比下跌0.21点。从分类产品价格指数看,FDY产品上周价格指数收盘为102.80,与前一周的102.59相比小幅提升了0.21点;但POY产品价格指数在上周却出现下跌,上周收盘价格指数为99.71点,与前一周相比下跌了0.35点。DTY阳离子丝、海岛复合丝等差别化纤维价格指数几无波动。在POY产品价格指数明显下探的情况下,整个化纤原料价格指数因此受到了冲击而回落。

(下图为“中国•盛泽丝绸化纤指数”化纤原料指数曲线)

从产品销售情况看,上周盛泽市场上DTY全消光丝销售活跃,但DTY半消光系列产品交易迟缓,尤其是常规DTY75D产品,因目前上游面料春亚纺产品积压十分严重,市场交易显得尤其困难;FDY系列产品中的常规产品交易一般,但FDY50D/48F产品在上周却十分畅销;POY系列产品中,加弹厂家对POY的需求不多,拼网用POY丝销售压力较大。从目前盛泽化纤面料、化纤原料市场的运行情况看,市场受常规产品产能过剩、企业资金紧张这两大因素影响明显,可以预见,后期这两大因素的如何变化将成为决定行情好坏的关键因素所在。此外,上游原料尤其是MEG价格的居高不下,也让聚酯工厂苦不堪言,很多产品因此出现了明显的亏损。丝绸面料价格指数方面,上周盛泽丝绸价格指数收盘于100点,与前一周相比下跌了0.95点。分类产品指数方面,代表产品电力纺价格指数上周收盘在100点,与前一周相比下跌了0.16点,双绉价格指数下跌了0.11点收盘于100.15点。分析丝绸面料价格指数下跌的原因,一是目前正处在真丝绸面料产销淡季,下游需求的低迷压制了产品的价格;二是最近上游原料价格有所走低,也在一定程度上打击了真丝面料的价格。由于上述不利因素在短期内将继续存在,预测丝绸面料价格走势还将弱势运行。