十一月以来我国随着新花大量上市,现货供应充足,进口棉价格持续走低,棉花现货市场价格出现了大幅下滑趋势,另一方面期货市场却表现得近弱远强,价格先扬后抑,这样一来总体棉价虽仍保持较低水平运行,但期现市场价差被进一步拉大,从而吸引了不少套利资金介入,市场活跃程度有所加强。笔者认为棉价调整区间有限,反弹机会再次来临。

一、国际市场情况

1、本月美国中期大选落幕,需要关注的一点影响

民主党终于在历经1994年中期选举失去控制权的第12个年头后,重夺得众议会控制权,并对现任共和党代表布什总统的第二个任期最后两年的政策产生了不可忽视的影响。多哈谈判能否在这段时间取得突破性进展,对世界的相关农产品价格都是非常重要的。

尽管重启多哈谈判面临相当难度。全面和正式恢复多哈回合谈判的条件还不成熟,目前主要成员国在关键问题上的分歧依然存在,特别是关于削减农业补贴和农产品关税的分歧。解决这些分歧需要这些成员国的领导人作出政治性决定。对民主党控制国会后,布什总统将于明年7月到期的贸易谈判权能不能得到延长,进而作出有利于谈判的相关政策主张还难以确定;但11月17号开始进行谈判的技术性讨论,为多哈谈判恢复随时做好前期准备工作,这一积极的作用也是值得我们肯定的。此外的实质性利好消息只能共同期待了。

2、USDA报告的声音:全球与美库存背道而驰 中美产量上调

美国农业部的最新一期全球棉花供需预测月报,2006/07年度全球产量、期初、期末库存较上月数字均有小幅下调。我们注意到,全球的库存虽较上月下调了26万吨,主要原因是印度棉库存减少造成的,而美棉库存反而增加了13万吨,一方面说明美棉出口量同期相比减少了,另一方面出口的美棉价格竞争力在中国市场也被削弱了不少(国棉价格降幅较大),进口棉与国产棉3级价差已由10月初的千余元降到目前基本持平甚至比进口价还低的水平,这也是美国是4年中的最高库存水平,短期来看是美棉积弱难返的原因之一。而即使在中国产量刷新历史新高,美棉产量预测增加情况下,全球库存的降低给棉价还是减轻了一定供应加重的压力。

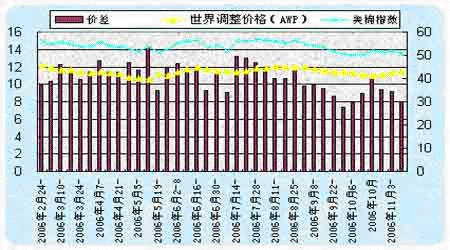

3、美棉价格持续低迷,CCC贷款棉库存继续快速增加

美棉指数与价差走势图

截至11月14日的一周内,又有28.74万吨新棉进入CCC贷款,仅有4.28万吨赎出。总计CCC贷款棉库存达152万吨,比上周增加30.12万吨,我们都知道棉农或者棉商是否愿意将棉花赎出并拿到现货市场上销售,就取决于AWP和纽约期货的价差(见上图),从图中我们可以看到价差区域缩小,一般来说期货近期合约高出AWP 10分/磅以上时,棉花才会从贷款项目中逐渐流通到现货市场上,而目前的价差降至8美分/磅左右,库存自会持续增加。最近两周我们注意到AWP有所提高,这至少给我们两个重要信息:1、美棉价格受CCC贷款棉难以流出的高库存继续承压保持震荡;2、或是美棉价格寻机回暖的一个前奏。总之如果在美棉期价持续低迷时,AWP价格不断提升,对棉农积极性是很大挫败,加上年末其它粮食作物价格普遍上扬,农民来年转种其他农作物可能性会对棉花产量产生不利的深远影响。

二、国内市场情况

1、全国棉花产量预计再创新高,达650万吨

中国棉花协会最新调查,2006年度全国棉花产量超过650万吨,比上年增长14%以上,创历史最高水平。新疆自治区棉花产量将突破220万吨,也创历史新高。新棉衣分高,水分低,高等级棉花比重大,质量好于往年。

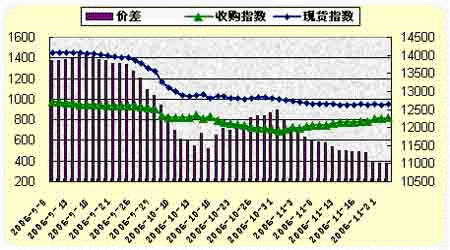

2、进口量持续减少,国内收购价格明显回升,购销双方共打心理战

尽管进口棉价格在近一两个月来不断下滑,但并未吸引国内纺织商购买欲,主要原因是目前国产棉价格低于进口棉成本(滑准税目标价格为12950元/吨),纺织企业增加了国产棉的使用比例。所以进口量持续减少,10月我国共进口棉花8.5万吨,较上个月减少4.9万吨,减幅36.6%,比去年同期减少11.3万吨,同比下降57.1%。2006年度(9、10月)我国共进口棉花21.9万吨,较上年同期减少57.1%。

此外,10月底11月初市场流行起"囤棉",直接导致了收购价格的提升,然而纺织一方的补库积极性并不高,造成了购销价格利润空间缩小,但随着时间推移,心理上两方都存在疑虑,一方只好将部分转移到期市上卖,另一方则担心价格上涨,购买倾向有所加强,在对美棉的询价上也开始增多,有望迎来季节性消费旺季,这些促使了现货销售价格保持着平稳运行,并有所启稳。这对支持棉价也起到积极作用。

国内棉花现货与收购指数及价差走势图

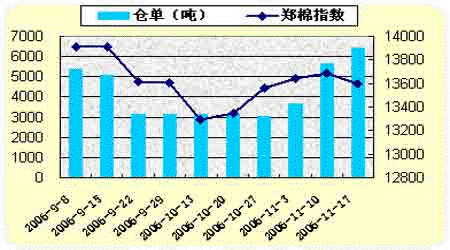

3、基差拉大,吸引资金入场,提高市场活跃度

进入11月份后,仓单数量明显增加,截至11月17日,仓单库存已升至322张,较10月中旬增长一倍多,利用期现市场套利的交易商成了这部分仓单的主要来源

郑棉指数与仓单对比图

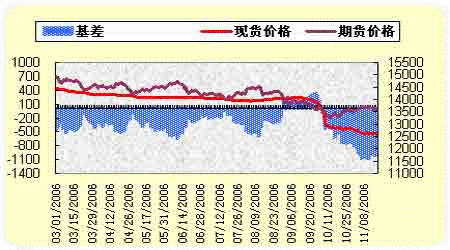

目前棉价处于正向市场市场(期货价格>现货价格),当基差出现明显扩大情况时,就会激发反向套利盘(卖近买远),而当套利者积极入场后,市场的供应自然就会增多,卖近买远操作是导致仓单快速增加的原因之一,从而也使得远月的期货价格要比近月表现得强。

棉花期现价格与基差走势对比图

三、本月国家宏观政策导读

在党中央、国务院领导同志高度关注下,按照重要批示的要求:"解决棉花收购资金问题,防止棉农利益受损",全国供销合作社和农发行先后作出2006年度棉花收购工作的紧急通知和切实做好棉花收过资金的供应与管理工作的通知。前者是号召各地棉协做好棉花收购价格、存放和收购资金的协调工作,杜绝"打白条"现象,保证收购价格稳定并加强质量管理。后者主要强调收购贷款资金合理发放、和有效防范贷款风险,严格执行相关贷款政策,高度关注企业资金周转速度,起到合理引导、活跃和监督整个收购市场。我们从两者相继发布通知来看,国家相当重视棉花收购环节可能存在的问题,早发现早解决,风险意识非常强,相信一旦有什么不好苗头,政策手段应该是能及时调控的。

四、后市展望

可以说套利的思路将这个月的棉市基本带出了成交低迷的状况,这点非常值得我们注意,CF705截至11月23日月成交量已达到12多万手,持仓达3万多张,对比CF701的10月全月水平双双增加了2万有余。

尽管基本面上我们一再有高产量报出,但世界库存量表现出下降,进入冬季后,逐步迎来棉花消费旺季,而主要产棉国产量大都确定,所以这种库存减少情况很可能会继续保持;另一方面宏观上国内外对棉价都有可能利好消息的传出,此外美元疲软也加剧了以美元计价的商品价格上涨。

从技术上看,美棉指数近两年都保持在一个大箱体的运行过程中,在10月中下旬第三次试探49.21美分/磅箱体下沿后止跌反弹,然后我们在其日线图上连接2001年11月1日和2004年12月6日两个低点后发现,正好与第三次碰触箱体下沿处相交,在这条支撑性质的趋势线上得到一个箱体下沿的交叉点,对整个大势来说,应该是一个极好的支撑位置。投资者应密切关注。

综上所述,笔者对这次郑棉的反弹还是抱以乐观态度的。